Tour d’horizon du surendettement dans le monde

Ce jeudi 21 mars 2024, durant la Global Money Week, ont eu lieu les 5ème Rencontres de l’Inclusion Financière, coorganisées par Crésus et Emmaüs France.

À cette occasion, nous avons observé et comparé différentes procédures de surendettement dans plusieurs pays. Pour cela, nous avons pu compter sur 5 intervenants :

- Anne Fily, experte inclusion bancaire chez Financité et Présidente du Centre d’Appui aux services de médiations de dettes à Bruxelles, nous a présenté le cas de la Belgique.

- Mark Béguery, Directeur des particuliers de la Banque de France, a présenté la procédure française.

- Dieter Korczak, président de ECDN (European Consumer Debt Network), nous a parlé de la situation en Allemagne.

- Jeanne Lazarus, sociologue Sciences Po Research, a témoigné de la procédure aux États-Unis.

- Timothée Narring, anthropologue au CESSMA, a clôturé l’échange en nous présentant la situation au Brésil.

La France : une baisse du surendettement, mais des préjugés tenaces

En France, il existe depuis 35 ans une procédure de surendettement gérée par la Banque de France. Il s’agit d’une procédure administrative, qui peut prendre la forme :

- d’un échelonnement des dettes,

- d’un moratoire,

- d’un effacement des dettes.

Cette procédure est considérée comme protectrice, car elle permet notamment d’éviter les saisies. Depuis 7 ans, la Banque de France constate une légère baisse du surendettement : néanmoins, il n’y a pas moins de personnes surendettées, car la plupart n’initient aucune démarche. En effet, le tabou sur les difficultés financières des français persiste : la volonté de s’en sortir seul, des préjugés liés à la situation de surendettement ou encore la crainte de cette procédure et de ce qu’elle pourrait entraîner sont autant de raisons qui empêchent les publics fragiles de demander de l’aide. Il subsiste encore une méconnaissance de la procédure et de ses conséquences, mais aussi de nombreux préjugés sur la situation de surendettement.

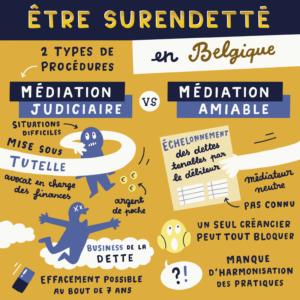

La Belgique : la médiation amiable et la médiation judiciaire

Depuis les années 90, il existe deux formes de médiation en Belgique :

- La médiation amiable : elle consiste à établir un budget pour ensuite négocier un plan de remboursement des dettes avec les créanciers. Durant cette procédure, la personne est accompagnée par un médiateur de dettes. Celui-ci peut être un avocat, un huissier ou encore un employé de central d’action sociale. Cette procédure permet aux individus de garder la maîtrise de leurs dépenses.

- La médiation judiciaire : cette procédure consiste à saisir le tribunal pour négocier ses dettes. En cas de désaccord entre les créanciers, c’est le juge qui prend la décision finale. Pendant cette procédure, la personne ne reçoit plus de revenus, ces derniers étant entièrement consacrés au remboursement de la dette. Il s’agit alors d’une sorte de mise sous tutelle. La médiation judiciaire est toutefois jugée problématique, la situation pouvant durer jusqu’à 7 ans.

“Une prise en charge tardive des personnes ou des situations de pauvreté peut grandement compromettre la mise en place de ces procédures”, nous explique Anne Filly. Comme en France, ces démarches sont mal connues en Belgique. Une méconnaissance qui entraîne des situations d’urgence, et complique la tâche du médiateur qui a besoin de temps pour négocier avec les créanciers.

De plus, la médiation peut s’avérer complexe lorsque les personnes sont en situation de pauvreté et qu’elles ne peuvent pas payer leurs dettes. Aujourd’hui, des associations et des acteurs du secteur se mobilisent auprès de l’État afin de trouver d’autres solutions pour les plus fragiles.

Et après ?

Actuellement, deux projets de loi sont en discussion. La première pour améliorer la médiation amiable ; la deuxième pour donner davantage de pouvoir aux huissiers de justice, notamment d’émettre un titre exécutoire pour faire payer le débiteur.

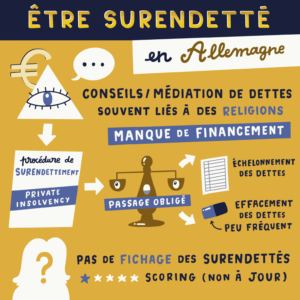

L’Allemagne : Private Insolvency, scoring et religion

En Allemagne, il existe des services de conseils et de médiation de dettes, la plupart étant très étroitement liés à la religion. Ces organismes indépendants démontrent une véritable opposition entre les banques et les services sociaux, qui manquent de financement. On estime le nombre d’allemands surendettés à 6,7 millions ; parmi eux, seuls 400 000 seraient suivis par les travailleurs sociaux.

Les principales différences avec la France sont les suivantes :

- La procédure de surendettement, la “Private Insolvency”, passe systématiquement par la justice. Le juge peut alors se prononcer sur un éventuel effacement de dettes. Actuellement, peu de personnes y ont recours.

- Il n’existe pas de fichage des personnes surendettées, car l’Allemagne reste attachée à la protection des données personnelles. En revanche, une entreprise (Shuffa) réalise des scoring.

Dans un contexte d’inflation, on observe un accroissement significatif de la pauvreté. Selon l’OCDE, 18.5% de la population serait en situation de pauvreté. Parmi elles, 8.5% sont en situation de surendettement. Un chiffre loin d’être fiable, puisque que toutes les personnes surendettées ne le déclarent pas forcément.

D’après Dieter Korczak : “bien que les causes du surendettement soient multifactorielles, elles sont souvent provoquées par un mauvais jugement des banques lors de l’octroi du crédit”.

Et après?

Bien que l’Allemagne ne soit pas dans un esprit d’amélioration, la tendance est tout de même à l’optimisme. En effet, la commission européenne encourage les gouvernements à agir, ouvrant la porte à un espoir de progression.

“On pourrait s’inspirer du modèle de la Slovaquie, qui possède son propre système généré par ses services sociaux”, ajoute Dieter Korczak.

Les États-Unis : le pays de la seconde chance ?

“Les États-Unis ont été les premiers à mettre en place un système de faillite civile dès les années 30”, nous explique Jeanne Lazarus. “Cette idée selon laquelle la faillite est tolérée aux États-Unis vient du fait que les crédits à la consommation de masse se sont développés très tôt sur le continent”.

Aux États-Unis, il existe deux systèmes de faillites :

- Le « Chapitre 7 » : il correspond à un effacement de dette total, c’est-à-dire une liquidation. Dans ce cas, la procédure se déroule devant un juge, et les biens des personnes doivent être vendus. Jeanne Lazarus nous rappelle le tournant marqué par les années Bill Clinton : “à partir de 2005, une loi a notamment visé à durcir le système de faillites personnelles au profit des banques”.

Globalement, l’idée reçue de la “seconde chance” n’est plus une réalité. En effet, le chapitre 7 requiert un certain nombre de critères pour y bénéficier, tels que les revenus ou la « bonne foi » du débiteur. “Depuis 2005, la loi oblige de passer par un système de conseil de gestion de son budget”, précise Jeanne Lazarus. Une situation controversée, car elle ralentit et complexifie le processus.

- Le « Chapitre 13 » : il permet à l’endetté de disposer de 3 à 5 ans pour rembourser ses dettes, avec un arrangement auprès de son créancier.

Existe-t-il un fichage aux USA ?

Concernant les systèmes d’information sur les débiteurs, les données sont largement disponibles publiquement, diffusées par des organismes appelés les “credits bureau”. Historiquement, ces données proviennent de procédures dédiées aux entreprises. Progressivement, cette collecte s’est répandue sur les particuliers : on y retrouve l’ensemble des informations (informations bancaires, crédits, amende, retards de loyer…). On pourrait résumer en disant qu’aux États-Unis, il existe une logique de marché : le prêteur prend le risque de prêter, tandis que le créditeur prend le risque de sa réputation s’il ne peut rembourser.

Quid de la crise des subprimes ?

La crise des Subprimes n’a pas vraiment apporté de changements dans les procédures de faillite, mais elle a permis de davantage organiser le marché du crédit, et donc de mieux protéger les créditeurs.

Le Brésil, pays de la “Foire aux dettes”

Le surendettement reste un enjeu majeur au Brésil. En effet, on estime qu’environ 30 millions de personnes sont surendettées ; parmi elles, 60 millions seraient fichés pour défaut de paiement. En l’absence de législation et de réglementation, il n’existe aucune protection des consommateurs, comme la limitation de l’accès au crédit ou le plafonnement des taux d’intérêts par exemple.

Il est rare que les créanciers s’attaquent aux débiteurs. Pour solutionner ces impayés, les créanciers organisent tous les ans une “foire aux dettes”. Cet “événement” permet aux personnes de rééchelonner leurs dettes sur simple discussion auprès de leurs créanciers. Le fichage est également présent dans le pays, et limite l’accès à la consommation ou à l’emploi.

Et après ?

Timothée Narring nous éclaire : “Face à l’urgence de la situation, plusieurs acteurs se sont saisis de la problématique du surendettement, l’État, mais aussi les politiques publiques, les médias, les municipalités et certaines associations de consommateurs”. Un Indice de santé financière a notamment été créé par certaines associations, ayant pour objectif de démontrer les conséquences psychologiques des dettes.

Face à l’urgence de la situation, des programmes de politiques publiques de lutte contre le surendettement ont émergé. “Le gouvernement brésilien a notamment développé une plateforme de renégociation de dettes, mais pour le moment les actions sont globalement assez limitées”, conclut Timothée Narring.

Crédits illustrations : Hélène Pouille